.png)

.png)

Estoński CIT w pigułce

- Adwokat Adrian Grochowski

- 2 paź 2025

- 4 minut(y) czytania

Przepisy podatkowe zmieniają się jak w kalejdoskopie obciążając podatników coraz to nowymi obciążeniami. Polscy przedsiębiorcy głowią się nad tym jak zoptymalizować swoją politykę podatkową. Odpowiedzią może być zastosowania estońskiego CITu. Rozwiązanie to oferuje skalę korzyści, dzięki czemu zyskuje rzeszę nowych zwolenników.

Korzyści estońskiego CITu

przesunięcie momentu opodatkowania podatkiem dochodowym do momentu wypłaty zysku (dywidenda),

korzystniejsza efektywna stawka podatkowa nawet w przypadku wypłaty całego zysku,

uproszczona księgowość względem klasycznego CIT-u,

brak podwójnego opodatkowania (na poziomie spółki i udziałowców),

możliwość rozliczenia straty wygenerowanej przed wejściem do systemu z dochodami z 2 poprzednich lat podatkowych – pod warunkiem korzystania z systemu przez okres co najmniej 4 lat podatkowych,

moment zakończenia opodatkowania estońskim CIT-em - brak obowiązku opodatkowania zysków, które nie były wcześniej wypłacone - nastąpi to dopiero w momencie ich ewentualnej wypłaty.

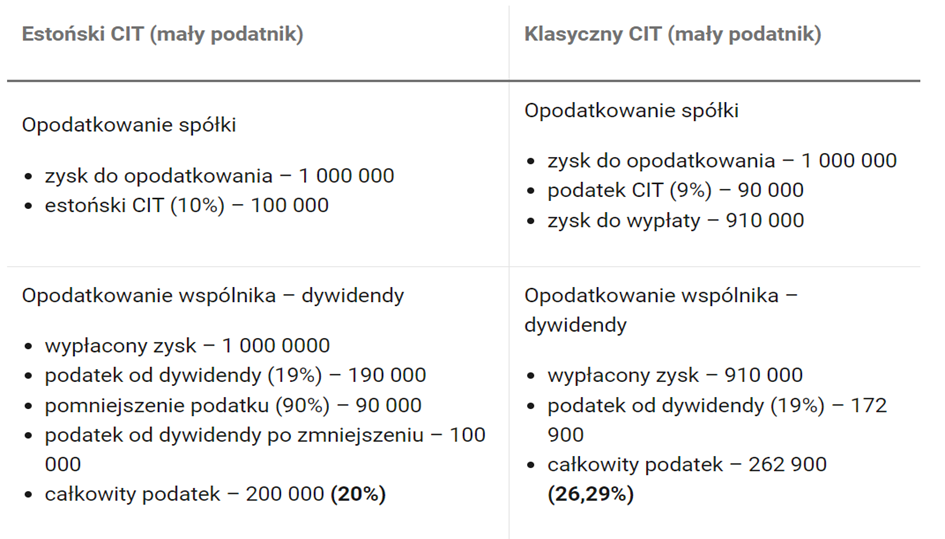

Porównanie estońskiego CIT-u oraz klasycznego CIT-u

Co istotne, w przypadku gdy spółka nie przeznacza wszystkich zysków do wypłaty, efektywne opodatkowanie może być jeszcze niższe (w zależności od proporcji zysku podlegającego wypłacie).

Co podlega opodatkowaniu według estońskiego CIT-u?

a. dywidenda;

b. dochód z zysków ukrytych;

c. dochód z wydatków niezwiązanych z działalnością gospodarczą.

Czym jest dochód z zysków ukrytych?

Ukryte zyski to inne, alternatywne do dywidendy świadczenia wykonywane na rzecz wspólników lub podmiotów powiązanych bezpośrednio lub pośrednio z podatnikiem lub ze wspólnikami. Przez takie świadczenia rozumie się świadczenia pieniężne, niepieniężne, odpłatne, nieodpłatne lub częściowo odpłatne, które są wykonane w związku z prawem do udziału w zysku.

Zgodnie z podejściem organów podatkowych przy badaniu, czy w danej sytuacji pojawia się ukryty zysk, należy wziąć pod uwagę, czy dana transakcja mogłaby wystąpić między podmiotami niepowiązanymi i ocenić:

rynkowość ustalonej ceny transakcji;

zasadność występowania transakcji w aspekcie sytuacji majątkowej spółki i jej faktycznych potrzeb biznesowych.

Do ukrytych zysków nie zaliczamy m.in. wynagrodzenia z tytułu umowy o pracę dla członków zarządu, prokurentów, wykonywane poza działalnością gospodarczą, umowy zlecenie i umowy o dzieło, wynagrodzenia z tytułu kontraktów menedżerskich – do wartości pięciokrotności średniego miesięcznego wynagrodzenia wypłacanego przez spółkę z tych tytułów oraz pięciokrotności przeciętnego wynagrodzenia w sektorze przedsiębiorstw. Ponadto, w katalogu nie mieszczą się wydatki ani odpisy amortyzacyjne, ani odpisy z tytułu trwałej utraty wartości, a także związane z używaniem, wyłącznie w ramach prowadzonej działalności, samochodów osobowych, środków transportu lotniczego, taboru pływającego oraz innych składników majątku.

Czym jest dochód z wydatków niezwiązanych z działalnością gospodarczą

Dochód z wydatków niezwiązanych z działalnością gospodarczą wiąże się z obowiązkiem sprawdzenia, czy ponoszone koszty mają związek z prowadzoną działalnością.

Co prawda pojęcie „wydatki niezwiązane z działalnością gospodarczą” nie jest tożsame z pojęciem „wydatków niestanowiących kosztów uzyskania przychodów”, jednak należy zwrócić uwagę na podobieństwo, jakie może je cechować. Podobieństwa pomiędzy wydatkami niezwiązanymi z działalnością gospodarczą a wydatkami niestanowiącymi kosztów uzyskania przychodu, należy upatrywać przede wszystkim w celu ich poniesienia.

Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów ze źródła przychodów lub w celu zachowania albo zabezpieczenia źródła przychodów. Te same cele powinny realizować wydatki związane z działalnością gospodarczą.

Ponadto za wydatki niezwiązane z działalnością gospodarczą będą uznane publicznoprawne wydatki o charakterze sankcyjnym, np. kary, grzywny czy odsetki od nieterminowego uregulowania zobowiązania podatkowego. Takie wydatki oprócz tego, że mają charakter sankcyjny, nie są również poniesione w celu osiągnięcia, zabezpieczenia lub zachowania źródła przychodów, jak również ich ponoszenie nie jest podstawą prowadzenia działalności gospodarczej.

Sposób rozliczeń podatkowych w estońskim CIT

Wybierając CIT estoński, spółka nie musi płacić podatku dochodowego aż do momentu wypłaty zysku wspólnikom. Znika więc comiesięczna czy kwartalna konieczność wpłaty zaliczek na podatek oraz rozliczenia go na koniec roku jak przy klasycznym podatku CIT. Innymi słowy, spółka nie musi składać deklaracji podatkowych i odprowadzać zaliczek na podatek, prowadzić rachunkowości podatkowej, ustalać kosztów uzyskania przychodu czy odpisów amortyzacyjnych.

Obowiązek podatkowy powstaje dopiero w momencie podjęcia decyzji o podziale zysku i przeznaczeniu go na wypłaty dla wspólników. Jak długo zysk nie jest wypłacany i pozostaje w firmie na inwestycje, tak długo spółka nie musi podatku CIT płacić w ogóle.

Powtarzające się świadczenia niepieniężne

Wynagrodzenie z tytułu powtarzających się świadczeń niepieniężnych (np. z tytułu pozyskiwania klientów na rzecz spółki) wypłacane zgodnie z art. 176 KSH na rzecz wspólników będzie podlegało opodatkowaniu estońskim CIT-em wyłącznie w przypadku, gdy wynagrodzenie to będzie wyższe od wartości rynkowej takich świadczeń. Opodatkowaniu będzie podlegała nadwyżka wynagrodzenia ponad wartość rynkową świadczenia.

Pojazd na cele służbowe i mieszane

Wydatki, odpisy amortyzacyjne i odpisy z tytułu trwałej utraty wartości, które są związane z użytkowaniem pojazdów oraz innych składników majątku wyłącznie na cele działalności gospodarczej są traktowane jako wydatki związane z działalnością gospodarczą i nie podlegają opodatkowaniu.

Jeżeli jednak te same wydatki i odpisy dotyczą składników majątku wykorzystywanych w działalności mieszanej, 50% z nich podlega opodatkowaniu estońskim CIT-em. W tym zakresie warto w szczególności mieć na uwadze, że to na podatniku spoczywa ciężar wykazania, że dany składnik majątku był wykorzystywany wyłącznie w celach związanych z prowadzoną działalnością gospodarczą. Odnosząc powyższe np. do samochodów, niezbędnym w tym celu jest prowadzenie ewidencji przebiegu pojazdów dla celów podatku VAT.

Jak przejść na estoński CIT i do kiedy to zgłosić?

Aby przejść na estoński CIT, należy złożyć zawiadomienie o wyborze tej formy opodatkowania do właściwego naczelnika urzędu skarbowego. Można to zrobić do końca stycznia roku podatkowego, w którym chce się skorzystać z estońskiego CIT.

Decyzja o przejściu na ten podatek jest także możliwa w trakcie roku. Przy takim przejściu — w trakcie roku podatkowego — trzeba jednak rozliczyć CIT na normalnych zasadach, zamknąć księgi i sporządzić sprawozdanie finansowe. Pozwoli to prawidłowo ustalić podstawę opodatkowania za okres stosowania estońskiego CIT-u. Proces ten odbywa się w trzech etapach:

rozliczenie klasycznego CIT;

zamknięcie ksiąg i sporządzenie sprawozdania finansowego (niezbędne do prawidłowego ustalenia podstawy opodatkowania estońskim CIT-em

złożenie zawiadomienia o wyborze estońskiego CIT-u.

Utrata prawa do estońskiego CIT

Spółka może stracić prawo do korzystania z estońskiego CIT-u poprzez:

złożenie informacji o rezygnacji;

niespełnienia warunków wstępnych;

nieprawidłowe prowadzenie ksiąg podatkowych;

przejęcie innego podmiotu.

Gdy spółka utraci prawo do estońskiego CIT-u, o ponowne opodatkowanie na zasadach estońskich może ubiegać się po 3 latach, licząc od momentu zakończenia roku kalendarzowego.

Okres obowiązywania estońskiego CIT-u

Spółka, która zdecyduje się przejść na estoński CIT, będzie zobligowana do korzystania z tych zasad przez cztery lata kalendarzowe. Jeżeli spółka nie zdecyduje się na złożenie rezygnacji z tej formy opodatkowania, rozliczanie estońskim CIT-em zostanie przedłużone o następne 4 lata.

Skorzystaj z profesjonalnej pomocy, by dowiedzieć się, czy estoński CIT jest rozwiązaniem dla Ciebie i Twojej firmy:

Komentarze